���ѡ�Ѻ Silver Futures

Silver Futures ��Сͺ���� 2 ��ǹ�Ӥѭ ���� �ѭ�ҿ������� ��������Թ ����ͷ�� 2 ��ǹ������ѹ�֧������ �ѭ�ҫ��͢����ǧ˹�ҷ���������Թ���Թ�����ҧ�ԧ

�ѡɳ���Т�͡�˹��ͧ Silver Futures

����Ѻ Silver Futures ��� ���. ��Ҵؾѹ�����˹��ѡɳ�������䢴ѧ���

�Թ�����ҧ�ԧ

���Ы�����Թ�����ҧ�ԧ�ͧ Silver Futures ��������Թ����դ�������ط��� 99.9%

��Ҵ�ѭ��

�ѭ�� Silver Futures �բ�Ҵ�ͧ�ѭ����ҡѺ�����Թ 100 ������ҹ��

������ѭ������ش����

��Ҵؾѹ���˹����������ѭ������ش������ 6 ������ ����Ҿѹ�� ����¹ �Զع�¹ �ԧ�Ҥ� ���Ҥ� ��иѹ�Ҥ� �¹Ѻ�����Թ 3 ����� ����� ������� �ѭ�� Silver Futures ����ա�ë��͢�¹�鹨��շ����� 3 �ѭ�� �� ����ѹ������ѹ��� 2 �.�. 2554 �ѭ�� Silver Futures ����ա�ë��͢�¹�鹨��շ����� 3 �ѭ�� �����������ѭ������ش���شѧ���

- ����Ҿѹ�� 2554

- ����¹ 2554

- �Զع�¹ 2554

���ҧ�á��� � �ѹ���͢���ѹ�ش���¢ͧ�ѭ�ҷ������ش ��Ҵؾѹ��й��ѭ�ҶѴ�����ҫ��͢�·ѹ�� �� �ѹ���͢���ѹ�ش���¢ͧ�ѭ�ҷ������ش������ ����Ҿѹ�� 2554 ��Ҵؾѹ��й��ѭ�ҷ������ش������ �ԧ�Ҥ� 2554 ����ҫ��͢�·ѹ��

��ǧ�Ҥҫ��͢�¢�鹵��

��ǧ�Ҥҫ��͢�¢�鹵����ҡѺ 1 �ҷ ���¤�������ҤҢͧ�ѭ�� Silver Futures ����ա�ë��͢�¡ѹ��鹨�����ö�觤���觫��͢�����к��Ҥ�����ҧ�ѹ����ӡ��� 1 �ҷ

- ������ҧ�ͧ�Ҥҷ������ö�к����մѧ��� 1,088 �ҷ 1,089 �ҷ ��� 1,090 �ҷ �繵�

��ǧ�������¹�ŧ�ͧ�Ҥ��٧�ش�����ѹ

� ������鹢ͧ�����ѹ ��Ҵؾѹ���˹�����ǧ�������¹�ŧ�Ҥ��٧�ش�͡�� 10% �ͧ�Ҥҷ��������Ҥ���ѹ�ӡ�á�˹�� �����Ҥҫ��͢�¢ͧ Silver Futures ������ 10% �ͧ�Ҥҷ��������Ҥ���ѹ�ӡ�á�˹�� ��Ҵؾѹ�����ش��ë��͢�ª��Ǥ��� ���Ǩ֧�Դ��ë��͢���ա���駾�����Ѻ���ª�ǧ�������¹�ŧ�Ҥ��٧�ش�͡�� 20% �ͧ�Ҥҷ��������Ҥ���ѹ�ӡ�á�˹��

���ҫ��͢��

�� 6 ��ǧ���Ҵѧ���

�ӴѺ��� |

���ͪ�ǧ���� |

��ǧ���� |

1 |

Pre-open |

9:15 � 9:45 |

2 |

Morning session |

9:45 � 12:30 |

3 |

Pre-open |

14:00 � 14:30 |

4 |

Afternoon session |

14:30 � 16:55 |

5 |

Pre-open |

19:15 � 19:30 |

6 |

Night session |

19:30 � 22:30 |

�ѹ���͢���ѹ�ش����

�ѹ���͢���ѹ�ش���¢ͧ�ء�ѭ�ҹ�����ѹ�ӡ�á��ѹ�ӡ���ش���¢ͧ������ѭ������ش���� �µ�����ҧ�ͧ�ѹ���͢���ѹ�ش�����մѧ���

����� �.�. ����ѭ��������� |

�ѹ���͢���ѹ�ش���� |

����Ҿѹ�� 2011 |

25 �.�. 2554 |

����¹ 2011 |

28 ��.�. 2554 |

�Զع�¹ 2011 |

29 ��.�. 2554 |

�ԧ�Ҥ� 2011 |

30 �.�. 2554 |

���Ҥ� 2011 |

28 �.�. 2554 |

�ѹ�Ҥ� 2011 |

29 �.�. 2554 |

�͡�ҡ��� ��ѹ���͢���ش���¢ͧ�����ѭ�� �ѭ�ҹ�鹨��ա�ë��͢������ش����� 16.30 �.

�Ҥҷ��������Ҥ���ѹ���͢���ش����

���Ҥ� London Silver Fixing ���Ҥ���ҧ�ԧ㹡�äӹdz Final Settlement Price �»�Ѻʡ���Թ USD �繺ҷ ��������ö��ػ���ٵôѧ���

�Ը����ͺ / �����Ҥ�

㹡�ë��͢�� Silver Futures �繡�����ͺ�С���/�Ҵ�ع �֧�ա�ê����Ҥ����Թʴ��ҹ�� (Cash Settlement)

�ѡ���������ѭ�ѡɳ�

Single Order

������ѡ���������Ѻ�ѭ�ҿ�������Ẻ Single Order ��Сͺ���� 3 ��ǹ�ѧ���仹��

��ǹ��� 1 |

��ǹ��� 2 |

��ǹ��� 3 |

SV |

Z |

11 |

��ǹ��� 1 : �Թ�����ҧ�ԧ

���ͧ�ҡ�Թ�����ҧ�ԧ�ͧ Silver Futures �դ�������Թ ���ǹ��� 1 ���֧�� SV ᷹�����Թ

��ǹ��� 2 : ������ѭ������ش����

���ѡ�����˹�觵��᷹�������ѧ���

������ѭ������ش���� |

�ѡ����� |

������ѭ������ش���� |

�ѡ����� |

����Ҿѹ�� |

G |

�ԧ�Ҥ� |

Q |

����¹ |

J |

���Ҥ� |

V |

�Զع�¹ |

M |

�ѹ�Ҥ� |

Z |

��ǹ��� 3 : �շ���ѭ������ش����

�����Ţ 2 ����ش���µ���� �.�. �� �.�. 2011 ��������� 11 ��� �.�. 2012 ��������� 12 �繵�

������ҧ�ѡ���������Ѻ�ѭ�� Silver Futures Ẻ Single Order

Combination Order

������ѡ���������Ѻ�ѭ�ҿ�������Ẻ Combination Order ��Сͺ���� 5 ��ǹ�ѧ���仹��

��ǹ��� 1 |

��ǹ��� 2 |

��ǹ��� 3 |

��ǹ��� 4 |

��ǹ��� 5 |

SV |

V |

11 |

Z |

11 |

��ǹ��� 1 : �Թ�����ҧ�ԧ

���ͧ�ҡ�Թ�����ҧ�ԧ�ͧ Silver Futures ����§�����Թ��ҹ�� ���ǹ��� 1 ���֧�� SV ᷹�����Թ

��ǹ��� 2 �����ǹ��� 4 : ������ѭ������ش����

���ѡ�����˹�觵��᷹�������ѧ���

������ѭ������ش |

�ѡ����� |

������ѭ������ش |

�ѡ����� |

����Ҿѹ�� |

G |

�ԧ�Ҥ� |

Q |

����¹ |

J |

���Ҥ� |

V |

�Զع�¹ |

M |

�ѹ�Ҥ� |

Z |

��ǹ��� 3 �����ǹ��� 5 : �շ���ѭ������ش����

�����Ţ 2 ����ش���µ���� �.�. �� �.�. 2011 ��������� 11 ��� �.�. 2012 ��������� 12 �繵�

������ҧ��ë��͢���ѭ�Ҵ��� Combination Order

- 㹡óշ��ѡŧ�ع�觤���� ���� SVV11Z11 ����Ҥ� 10 �ҷ ���¤������ �ѡŧ�ع��ͧ��ë��� SVZ11 ��Т�� SVV11 ������ѹ ���ҤҢͧ SVZ11 ź���� �ҤҢͧ SVV11 ��ͧ����٧���� 10 �ҷ

- 㹡óշ��ѡŧ�ع�觤���� ��� SVM11Q11 ����Ҥ� 20 �ҷ ���¤������ �ѡŧ�ع��ͧ��â�� SVQ11 ��Ы��� SVM11 ������ѹ ���ҤҢͧ SVQ11 ź���� �ҤҢͧ SVM11 ��ͧ����ӡ��� 20 �ҷ

������ҧ�ѡ���������Ѻ�ѭ�� Silver Futures Ẻ Combination Order

SVG11J11 |

SVG11M11 |

SVJ11M11 |

SVJ11Q11 |

SVM11Q11 |

SVM11V11 |

SVQ11V11 |

SVQ11Z11 |

SVV11Z11 |

SVV11G10 |

SVZ11G10 |

SVZ11J10 |

�����ش��ë��͢�� (Circuit Breaker)

� ������������͢�¢ͧ�����ѹ ��Ҵؾѹ���˹�����Ҥ��٧�ش��ѹ�ӡ�ë��͢�� (Ceiling Price) ����Թ +10% ����Ҥҵ���ش (Floor Price) ����ӡ��� -10% �ҡ�Ҥ����͡�ê����Ҥ� (Daily Settlement Price) �ͧ�ѹ�ӡ�á�˹��

���ҧ�á��� ��Ҵؾѹ���˹������ Circuit Breaker �¶���Ҥҫ��͢�¢ͧ Silver Futures ������ +/-10% �ͧ�Ҥҷ��������Ҥ���ѹ�ӡ�á�˹�� ��Ҵؾѹ�����ش��ë��͢�ª��Ǥ��� ���Ǩ֧�Դ��ë��͢���ա���駾�����Ѻ���ª�ǧ�������¹�ŧ�Ҥ��٧�ش�͡�� +/- 20% �ͧ�Ҥҷ��������Ҥ���ѹ�ӡ�á�˹��

�ó� Combination Order ��Ҵؾѹ���˹��Ҥ��٧�ش����ش������ѹ���� Daily Settlement Price ����ش�ͧ���� ź��������� (Far - Near) +200 �ҷ ���Ҥ��٧�ش ��� �200 �ҷ ���Ҥҵ���ش�ͧ series ������

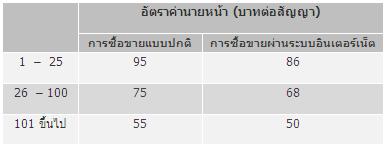

��ö�ͤ�ͧ�ҹШ�����ش�����ѭ��

�ѭ�� Silver Futures ���١��ͤ�ͧ���ú���بж١ Mark-to-Market � ����ѹ���͢���ѹ�ش���¢ͧ�ѭ����蹹����繡�ê����ҤҤ����ش���� �ѡŧ�ع����ͤ�ͧ������ǹ��ҧ�����ҧ�鹷ع�ش���·��������Ѻ�Ҥ����͡�ê����ҤҤ����ش���� (Final Settlement Price) ����繡�ûԴ�ҹ��ѭ������ѵ��ѵ�

�ѡŧ�ع������㹡�ê��Ф�ҹ��˹�ҫ��͢�¨ҡ��ê����ҤҤ����ش���¹�����

��ҹ��˹�ҫ��͢����Ф�Ҹ�������

Silver Futures

��ҹ��˹������Ѻ Silver Futures ��˹���Ẻ��鹺ѹ䴵�����ѭ���á (Sliding Scale First Contract) ����ӹǹ�ѭ�ҵ���ѹ (�ѧ������������Ť������) ����Ѻ��ë��͢��Ẻ���� (Offline) ��С�ë��͢�¼�ҹ�к��Թ������ (Internet Trading) �ѧ���

������ҧ��

- �ѡŧ�ع���͢���ѭ�� SVQ11 20 �ѭ�ҵ���ѹ�¼�ҹ��ë��͢���к��Թ������ �е�ͧ���¤�ҹ��˹�� = 86 x 20= 1,720 �ҷ*

- �ѡŧ�ع���͢���ѭ�� SVQ11 100 �ѭ�ҵ���ѹ�¼�ҹ��ë��͢��Ẻ���� �е�ͧ���¤�ҹ��˹�� = 75 x 100= 7,500 �ҷ*

*�ѵ�ҹ���ѧ������������Ť������

|